Ojo Publico

Ojo Publico

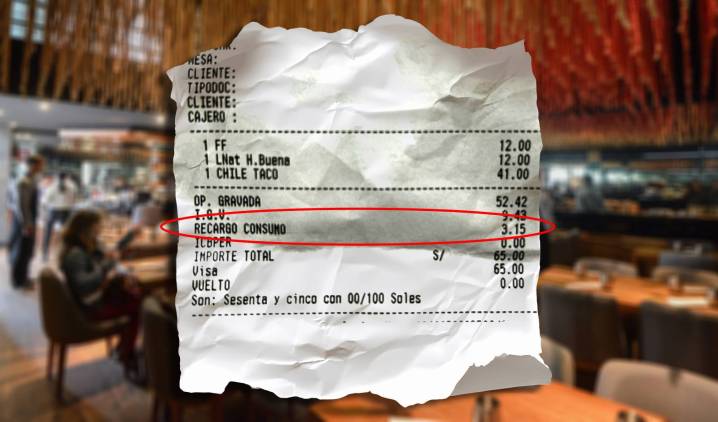

Recargo al consumo en restaurantes permite que paguen menos impuesto a la renta

La legislación peruana permite, desde el año 1992, que restaurantes y hoteles cobren a los usuarios hasta 13% adicional de la cuenta. Este recargo al consumo —creado para que se distribuya entre los trabajadores— no se considera un ingreso de la empresa, por lo tanto, se excluye del cálculo del impuesto a la renta de los negocios del sector. Además, algunos restaurantes pagan, desde 2022, un impuesto general a las ventas (IGV) reducido, de 10%. La poca claridad de la norma sobre el recargo al consumo permite que algunos negocios apliquen el mecanismo de forma irregular.

E n Perú, se habla con orgullo del boom gastronómico, pero los ingresos de los trabajadores que atienden las mesas no dependen de sus suel

Noticias de Perú

Noticias de Perú Exitosa Judiciales

Exitosa Judiciales The Daily Beast

The Daily Beast The List

The List CNN

CNN