ElDiario.es Economía

ElDiario.es Economía

En el primer año desde que hizo pública la oferta, la entidad vasca cerró dos oficinas bancarias y Sabadell, cuatro, según el balance de sucursales que publica el Banco de España. En el mismo periodo, Caixabank eliminó 44 oficinas y Santander, más de 80

Los planes de BBVA y Sabadell sin la OPA: lluvia de dividendos y vida en solitario a la sombra de fusiones europeas

En los últimos años, las principales entidades financieras españolas han llevado a cabo un proceso constante de cierre de sucursales, recortando su red comercial con un doble objetivo. Por un lado, la búsqueda de eficiencias en ingresos y gastos. Por otro, la apuesta constante por el negocio digital. Sin embargo, en esos tijeretazos a su capilaridad comercial ha habido un pequeño respiro, aunque pueda ser temporal: la oferta de compra (OPA) de BBVA por Banco Sabadell.

Las dos entidades implicadas en la fallida operación corporativa frenaron la sangría de sucursales, al menos, durante la mayor parte de los meses en los que la OPA estuvo sobre la mesa, según se concluye de los últimos datos de oficinas bancarias publicados por el Banco de España.

En concreto, desde junio de 2024 –la oferta se lanzó poco antes, en los últimos días de abril de ese año– hasta el cierre del primer semestre del presente ejercicio, BBVA cerró dos oficinas bancarias de su red comercial en España; y Banco Sabadell, cuatro sucursales, según figura en los datos publicados por el organismo supervisor. Hay que tener en cuenta que aún no figuran los tres meses finales de la OPA, en los que los dos bancos pisaron el acelerador en sus respectivas estrategias para conseguir que prevalecieran sus intereses en el intento de adquisición.

Ese frenazo en los cierres realizados por BBVA y Sabadell contrasta con lo que han ejecutado las dos entidades con más negocio 'retail' en España, que sí han mantenido el ritmo de repliegue de la red comercial bajo sus enseñas.

En ese año comprendido entre junio de 2024 y junio de 2025, Caixabank 'bajó la persiana' a 44 oficinas y Santander, a 82, según las cifras que publica el Banco de España. Bankinter, el quinto banco por tamaño, en cambio, abrió una.

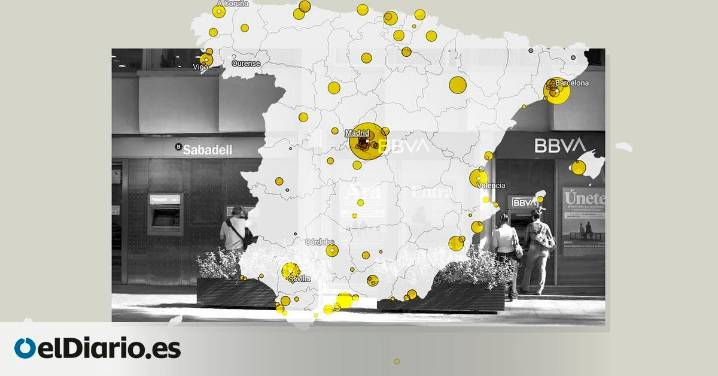

En el siguiente gráfico se resume la evolución desde mediados de 2024 al mismo periodo de 2025 de los dos bancos implicados en la OPA (BBVA y Sabadell), además de Caixabank, Santander y Bankinter, así como el tamaño total de sus respectivas redes comerciales.

Hay que recordar que uno de los objetivos que tenía BBVA con la oferta de compra de su competidor era convertirse en el segundo banco de España por volumen de negocio bancario, dando el sorpasso a Santander. Además, con las cifras publicadas por el supervisor, si hubiera habido fusión, la suma del banco vasco y el catalán habría dado lugar –con las últimas cifras publicadas– a una entidad con más de 3.000 oficinas. Eso, prácticamente, le hubiera permitido duplicar la presencia territorial que tenía Santander a 30 de junio de este año. Caixabank seguiría siendo la primera, con más de 4.000 sucursales repartidas por todo el país.

Sin embargo, también hay que tener en cuenta que los bancos, si se mira la fotografía en conjunto, mantienen un repliegue continuo y constante, aunque no haya sido igual en todos los territorios. De hecho, hay puntos geográficos donde se han ido abriendo oficinas –aunque son muchos menos casos– en una reconfiguración de la red de ventas donde la banca señala que sus prioridades están ligadas al volumen de actividad que concentra cada punto comercial.

En el siguiente mapa se ven las oficinas abiertas y cerradas en el último año por los cinco grandes bancos. En concreto, se desglosan los datos de las cinco grandes entidades (Caixabank, Santander, BBVA, Sabadell y Bankinter) y bajo el epígrafe “resto de bancos” se incluyen aquellos que tienen una presencia más territorializada, como Abanca, Unicaja, Kutxabank, Ibercaja y otras entidades de menor tamaño.

Además, si nos remontamos hasta 2019, el año previo a la pandemia y, también, anterior a la fusión entre Caixabank y Bankia, las cuatro mayores entidades financieras han cerrado, en conjunto, más de 3.000 oficinas. La que más cierres ha realizado, según el balance de sucursales publicado por el Banco de España, es Santander (más de 1.470), seguida de BBVA (-763), Sabadell (-691) y Caixabank –incluida Bankia- (-129). Hay que tener en cuenta que la red de Bankinter ha permanecido bastante estable.

En el siguiente cuadro se puede comprobar la información del cierre (o apertura, en algún caso) de oficinas municipio a municipio.

Los compromisos de la OPA

Al margen de lo que ha pasado en los últimos meses, la incógnita es qué pasará a partir de ahora, una vez Sabadell y BBVA retomen la normalidad posterior a la OPA, si hay planes de recortar su capilaridad. Eso es una incógnita, pero lo que sí se sabe es que hubiese pasado de haberse materializado la fusión. Una integración que no hubiese sido inmediata, porque el Gobierno frenó esos planes durante un periodo de tres años, ampliable a cinco. Un tiempo en el que ambas compañías tenían que haber coexistido con independencia operativa y funcional.

En un escenario de fusión, que se habría materializado como pronto en 2028, BBVA sí reconoció que iba a haber recortes en la entidad fusionada, aunque limitó su impacto. Un compromiso que fue supervisado por la Comisión Nacional de los Mercados y la Competencia (CNMC) como condición para aprobar la operación.

“BBVA estima que, en el momento de la fusión, podría llevarse a cabo una racionalización de la red de sucursales en España, limitada a menos del 10% de la red combinada”, explicó el banco presidido por Carlos Torres en el folleto de la oferta, donde daba los detalles de la misma. “Esta racionalización equivaldría al cierre de aproximadamente 300 de las 683 oficinas identificadas con una proximidad inferior a 300 metros en la red de la entidad resultante”.

Además, hablaba de sinergias (ahorros) posteriores a esa fusión, de 900 millones de euros. “Para alcanzar estas sinergias de ahorros, BBVA ha estimado que serían necesarios unos costes de reestructuración que tienen en cuenta el cierre de oficinas, la reducción de personal, los costes de desvinculación y otros gastos necesarios para la integración de ambas entidades (todas estas hipótesis consideran su experiencia previa en operaciones de integración)”, argumentó en el folleto.

Y en los compromisos sellados con la CNMC dio más detalles de cuáles podría llegar a cerrar, como contamos en este tema. En concreto, se comprometió a no cerrar oficinas cuando no hubiese otra (de BBVA o Banco Sabadell) a menos de 300 metros de distancia; a no cerrarlas en aquellos códigos postales con un nivel de renta per cápita inferior a 10.000 euros (205 códigos postales). También, a no abandonar municipios (ni sustituir las oficinas por un agente o un autobús bancario) en los que hubiese menos de tres competidores (en total, 49 municipios). Y, en ese esquema, también incluyó no cerrar en municipios de menos de 5.000 habitantes donde, al menos una de las dos entidades, estuviese presente (en total, 140 municipios). Todos esos compromisos, sin fusión, se han quedado en una mera hipótesis.

Bozeman Daily Chronicle Sports

Bozeman Daily Chronicle Sports Gizmodo

Gizmodo @MSNBC Video

@MSNBC Video CNN

CNN Nola Sports

Nola Sports Atlanta Black Star Entertainment

Atlanta Black Star Entertainment AlterNet

AlterNet The Oregonian Public Safety

The Oregonian Public Safety